Clientes preferidos;

Pressão para a redução de preços;

Oportunidade que os clientes oferecem de ter um retorno do investimento aceitável;

Perspectivas de negócio a longo prazo;

Com que cliente(s) deseja aumentar o volume de negócios em 2009.

Todos os gráficos apresentados possuem escala entre -2 a +2, apesar de em alguns pontos a totalidade desta não ser apresentada

Os resultados apresentam-se em baixo:

Gráfico 1 – Clientes Preferenciais

Gráfico 1 – Clientes Preferenciais Em Relação à primeira questão, quais os clientes preferidos pelos fornecedores, o primeiro lugar vai destacado para a Toyota, seguida dos fabricantes alemães topo de gama (Audi, Mercedes e BMW). Na cauda da tabela vem as duas grandes irmãs Norte Americanas (GM e Ford), acompanhadas de bem perto pelas suas filiais europeias.

Importa referir que este gráfico dá-nos um indice global por marca e não está calibrado pela gama oferecida. Assim não é de estranhar que as marcas topo de gama ocupem os lugares superiores, pois neste tipo de mercado, as margens de lucro são muito maiores que no mercado dos componentes para carros da gama média e média/baixa. Por este motivo sendo a Toyota um fabricante de veículos de gama média, média/baixa e comerciais, o seu primeiro lugar representa uma vitória retumbante, pois apenas a Nissan (5º Lugar) compete integralmente no mesmo mercado que a Toyota.

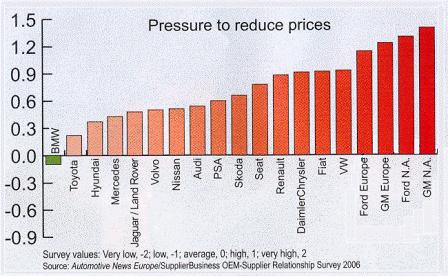

Gráfico II – Pressão para a redução de preços (Nota: N.A. – North America)

Gráfico II – Pressão para a redução de preços (Nota: N.A. – North America)Em relação à pressão para a redução de preços, as posições do gráfico anterior invertem-se. O facto de ser a Ford e a GM da América do Norte as empresas que mais pressionam à redução de preços explica-se pelo simples facto de nos EUA, o automóvel é um bem essencial à sobrevivência das pessoas, pelo que a concorrência se faz pelo preço, ao passo que na Europa o automóvel continua a ser visto como um bem de promoção social, exigindo o mercado europeu opções de construção e equipamento que nos EUA são visto como supérfluos, que os torna cerca de 30% a 50% mais caros. No entanto a filosofia de impôr reduções de preço é praticada por estas empresas (Ford e GM) a nível global.

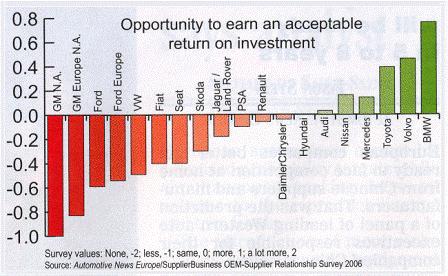

Gráfico III – Retorno do Investimento (Nota: N.A. – North America)

Inversamente ao gráfico II, no Gráfico III, a oportunidade de ganhar um aceitável retorno do investimento reflecte as empresas que aplicam menor pressão para a redução de preços. Aqui é bem visível o efeito “Topo de Gama” (BMW, Volvo, Mercedes) onde as margens do produto são mais elevadas. O facto de a Toyota, bem como a Nissan (sem serem fabricantes Topo de Gama) aparecerem na zona positiva do gráfico pode reflectir um elevado nível de qualidade da sua gestão.

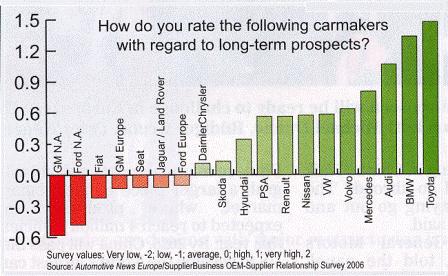

Gráfico IV – Perspectivas a longo prazo(Nota: N.A. – North America)

Gráfico V – Negócios em 2009 (Nota: N.A. – North America)

Gráfico V – Negócios em 2009 (Nota: N.A. – North America)

Sobre as perspectivas de futuro, estes dois gráficos para além de reflectirem as empresas com quem os fornecedores querem desejam trabalhar no futuro, pode reflectir, quais as mercas que apresentarão os modelos mais desenvolvidos no futuro. Isto porque nos últimos 15 anos os grandes fabricantes iniciaram uma espiral de subcontratação que se iniciou na simples subcontratação de componentes individuais, mas que nos últimos anos passou para a subcontratação de tecnologias completas, havendo mesmo fornecedores que oferecem ao grande fabricante a concepção, fabrico e montagem de viaturas completas.

Assim, os grandes fabricantes, hoje em dia, já perderam o domínio da tecnologia de componentes chave dos seus modelos (Injecções de combustível, sistemas de travagem, componentes de segurança, etc) e a concentração que entretanto se verificou na indústria de componentes automóveis, que passou de uma indústria muito pulverizada a uma indústria concentrada irá fazer com que sejam os fornecedores a escolher as marcas onde querem ver os seus melhores produtos montados, e seguramente não vão escolher os fabricantes de automóveis mais mal vistos.

Caso a General Motors e a Ford se mantenham como estão actualmente apenas podem esperar um futuro muito negro.

Sem comentários:

Enviar um comentário